Април е месец на равносметка за огромната част от работещите българи. С всяка следваща година попълването на годишната данъчна декларация (в случай че въобще е необходимо) става по-бързо и по-лесно, но преглъщането на данъчно-осигурителната тежест си остава все същото предизвикателство. Тъй като голяма част от тази тежест идва от непреките данъци, често е трудно да осъзнаем колко точно са парите, които излизат от джоба ни уж за покупка на стоки и услуги, а всъщност се отправят към хазната, за да бъдат похарчени къде по предназначение, къде на бърза декемврийска оперативка в Министерския съвет.

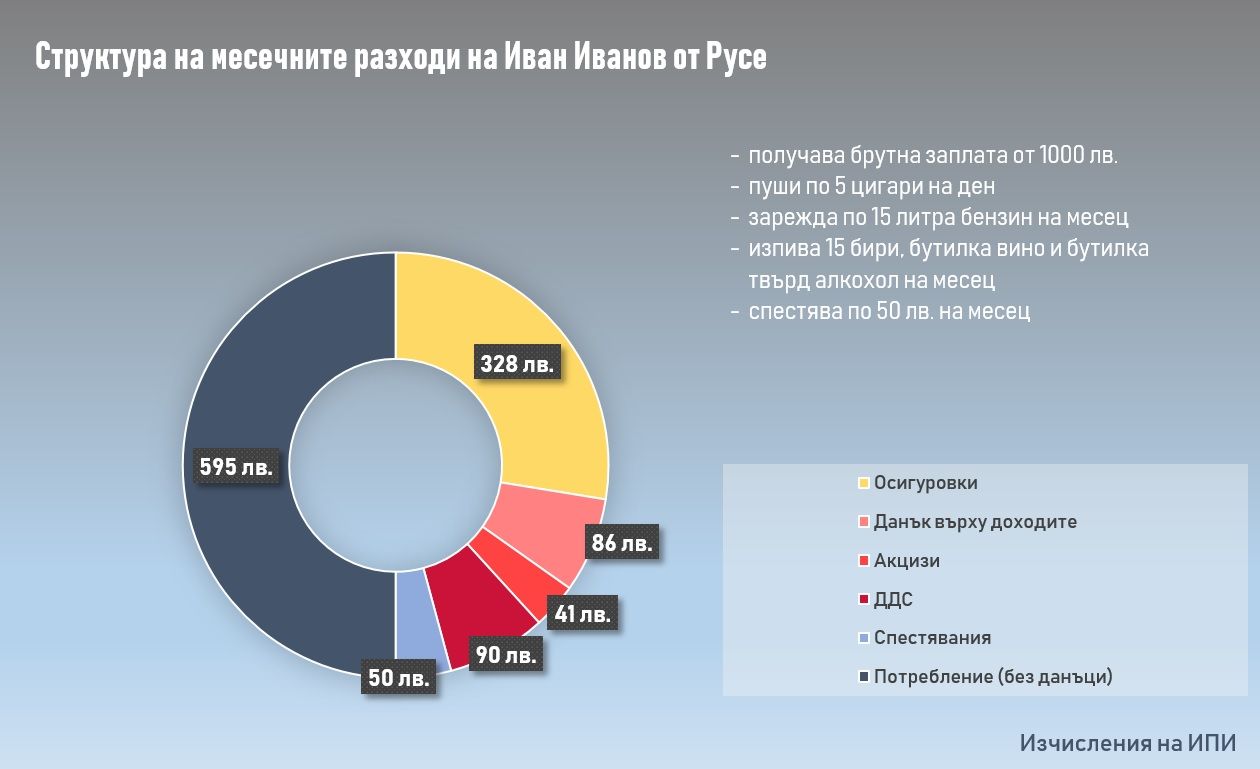

Запознайте се с Иван Иванов от Русе. Той е проекция на средностатистическия работещ българин, макар и с прилична за района, в който живее, брутна заплата от 1000 лв. Тъй като всичките му доходи са следствие от трудовия му договор, декларацията за 2018 г. ще му се размине. И Иван, и работодателят му са изрядни данъкоплатци, поради което са подходящ пример за една донякъде лична, донякъде обществена априлска равносметка.

Брутната заплата от 1000 лв. означава краен разход за работодателя на Иван от 1190 лв. Парите над брутната стойност покриват частта от осигурителните вноски, която някои политици и общественици с гордост определят като „за сметка на работодателя“. За всеки работодател обаче е ясно, че осигуровките „за негова сметка“ са просто част от общата месечна сума, с която той се разделя, за да си осигури услугите на един или друг работник. Тези 1190 лв. са и единствената сума, която има някакво значение за работодателя на Иван.

За да бъдат изпълнени осигурителните задължения, от брутната заплата на Иван се приспадат още 138 лв., а останалите му 862 лв. се облагат с 10% данък върху доходите. Така от потеглилите от банковата сметка на работодателя 1190 лв. в джоба на Иван влизат 776 лв.

Иван вече е изряден и осигурен данъкоплатец, за когото е време да се впусне в своето месечно потребление.

Първата задача на много работещи българи е да заредят колата си. Тъй като Иван не я използва много често, 15-ина литра бензин са му предостатъчни. При примерна цена от 2,20 лв. на литър, бензинът му излиза общо 33 лв., от които 16 лв. са всъщност акцизи и ДДС.

Акцизните стоки са често пропускани при подобни сметки, тъй като ценообразуването на някои от тях е прекалено сложно за разбиране. Това важи с особена сила за тютюневите изделия: цигарите си имат не един, а два акциза – адвалорен и специфичен, чак след прибавянето на които държавата си слага и 20% ДДС. В случая с Иван пушенето на 5 цигари дневно (и то от най-евтините) му коства разходи за 36 лв. месечно, от които общо 32 лв. (!) са за акцизи и ДДС. Неслучайно някои продавачи се шегуват, че не продават цигари, а данъци. Ако със своята брутна заплата от 1000 лв. Иван пушеше по една кутия на ден, платените от него акцизи и ДДС щяха да са 128 лв.,което е с близо 50% над платения от него десятък върху доходите.

В редовното месечното потребление на Иван влизат още 15 бутилки бира за по 1,20 лв. (не от най-евтините, но Иван обича хубава бира, а и данъчната тежест тук е ниска), както и една бутилка вино и една бутилка твърд алкохол, всяка от които по 8 лв. Общата платена сума е 34 лв., от които малко под 10 лв. акцизи и ДДС.

След всички тези разходи на Иван му остават 676 лв. От тях той спестява 50 лв. (по оценки на Евростат), а останалите 626 лв. харчи за всякакви различни стоки и услуги.

Честа грешка при подобни сметки е да разделим тази сума на 6 и да обявим начисленото ДДС. Реалността обаче не е чак толкова мрачна, тъй като облагането с ДДС има своите изключения, например плащането на наем или ипотека. Иван обаче живее в собствено жилище и на база данните на НСИ за структурата на потреблението на средностатистическото домакинство може условно да приемем, че само 70% от разходите му са за стоки, в чиято крайна цена влиза 20% ДДС. Така общо платеното ДДС от Иван възлиза на близо 73 лв.

Като добавим тези 73 лв. към вече споменатото потребление на акцизни стоки (върху които също се дължи ДДС), общо платените акцизи в края на месеца възлизат на 41 лв., а ДДС-то – на 90 лв.

От излезлите 1190 лв. от сметката на работодателя 545 лв., или почти 45,8%, отиват за данъци, осигуровки и акцизи.

Данъчните тегоби на Иван обаче не свършват дотук. Въпреки че не обича да пътува, най-вероятно в някакъв момент ще му потрябва винетка, пък била тя и с квазиданъчен привкус. Местните данъци обаче са си обективна реалност, която средномесечно би му струвала още поне 10–20 лв. в зависимост от колата, която кара, и жилището, което обитава.

Всичко дотук идва да покаже, че Иван най-вероятно има доста по-интензивни данъчно-осигурителни взаимоотношения с държавата, отколкото е предполагал. И макар в сравнение с редица свои европейски събратя да е като цяло по-добре, сметката може и да му излезе крива, предвид качеството на публичните услуги, които получава в замяна на своята инвестиция в държавата.

Може би това е и основната поука за Иван – ако лично ти не се интересуваш за какво отиват парите ти, няма кой да се интересува вместо теб.

Заглавна снимка: © Michael Longmire

Искате да четете повече подобни статии?

Включете се в месечната издръжка на медията с дарителски пакет. „Тоест“ е жив единствено благодарение на вас – нашите будни, критични и верни читатели.

Подкрепете ни