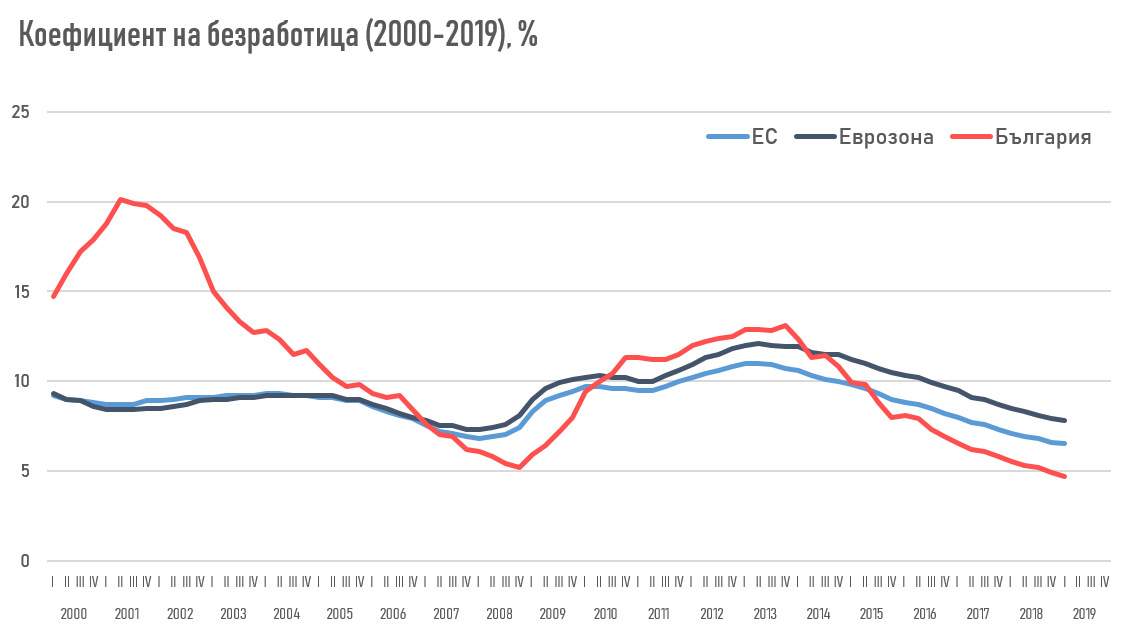

Според последните данни на Евростат коефициентът на безработица у нас достига рекордно дъно от 4,5% през април 2019 г., което е с близо 2 процентни пункта под средното ниво за Европейския съюз (6,4%) и с над 3 процентни пункта под средното ниво за еврозоната (7,6%). Сравнението на безработицата у нас и в останалата част от ЕС през последното десетилетие показва ясно чувствителността на родния пазар на труда към икономическия цикъл. Нещо повече – като малка и отворена икономика страната ни се намира в сериозна зависимост от социално-икономическото състояние на основните ни търговски партньори.

Така към средата на 2019 г., вече можем с увереност да заявим, че икономиката се намира в състояние на пълна заетост. Това означава, че безработицата е ограничена до два от своите три компонента – структурен (лицата, чиито умения не отговарят на изискванията на пазара на труда) и фрикционен (намиращите се в преход между две работни места). Третият компонент – цикличният (обхващащ лицата, останали без работа заради състоянието на икономиката), е на практика сведен до минимум. В момента той съществува дотолкова, доколкото намаляващото значение на отделни икономически дейности за родната икономика (като производството на някои видове текстилни и кожени изделия) води до продължаваща загуба на наети в тях лица. Традиционно ниското ниво на образование и квалификация на доскоро наетите в тези сектори обаче само по себе си придава значителни структурни характеристики на тази група безработни.

На регионално ниво картината е малко по-пъстра. Според годишните данни на НСИ за 2018 г. 18 от 28-те области на страната са регистрирали рекордно ниво на заетост на населението на възраст 15–64 години. Често дискутираната разлика между Северна и Южна България обаче остава видима, като в долната половина на класацията на 28-те области намираме 10, които са на север от Стара Планина, включително трите области с най-ниска заетост – Разград, Враца и Монтана. Различията се задълбочават през първото тримесечие на 2019 г., когато цели седем области в северната част на страната отбелязват спад на заетостта. Това са Видин, Плевен, Монтана, Враца, Добрич, Силистра и Търговище. На юг минимален спад има само в столицата, но пък този спад не изглежда притеснителен на фона на рекордните по принцип 75,6% заетост, регистрирани през миналата година.

Общото подобрение на трудовия пазар продължава да личи и от динамиката на възнагражденията. Последните данни за средната брутна заплата показаха ръст от 12,2% (от 1077 лв. през първото тримесечие на 2018 г. до 1208 лв. през първото тримесечие на 2019 г.). Въпреки че тези данни са повлияни в немалка степен от увеличаването на минималната работна заплата (от 510 на 560 лв.) и от увеличаването на максималния осигурителен доход (от 2600 на 3000 лв.), продължаващото повишаване на броя на работещите показва, че водещ несъмнено е „чистият“ ефект от по-доброто състояние на икономиката. Иначе казано, въпреки по-високата цена на труда, бизнесът продължава да наема хора. Уточнението е важно, защото близката история помни и обратния процес – в началото на последната криза на трудовия пазар средната заплата в страната „растеше“, тъй като работата си губеха предимно по-нископлатени работници от строителството и преработващата промишленост.

Дотук добре, а сега накъде?

Ниската безработица означава, че българската икономика е изправена пред такъв недостиг на работна ръка, с какъвто до този момент никога не се е сблъсквала. Това е проблем, добре познат на голяма част от останалите страни членки на ЕС, чието решение неминуемо минава през отварянето на националния пазар на труда. Това е и една от основните причини правителството от близо две години да предприема стъпки в посока облекчение на вноса на чуждестранни работници, макар и с не особено впечатляващи резултати. Абсурдните опасения на противниците на тази идея, че ще бъдем залети от трудови мигранти, които ще ни вземат заплатите, не се потвърдиха. На този етап скромен положителен ефект се вижда най-вече по отношение на сезонната заетост, а причината е проста – българският бизнес се конкурира за тези работници с почти всички останали страни членки на ЕС.

Прогнозите за забавяне на икономиката, а и на пазара на труда през 2020 г., засега не се потвърждават от данните. Това не означава, че всичко е розово, дори напротив. Споменатите вече проблеми с образованието и квалификацията на част от безработните, както и липсата на кой знае какъв напредък в политиките по преквалификация и обучение поставят един трудно преодолим естествен долен праг на безработицата, пък бил той и рекордно нисък. Не трябва да забравяме, че въпреки (отново) рекордната икономическа активност в страната, резерв от неактивни лица все още има (включително младежи), а коефициентът на безработица не отчита тяхната „липса на заетост“ като „липса на работа“, тъй като те не търсят активно такава възможност.

Упорито високата безработица в част от смесените и пограничните райони, както и в северозападната част на страната показва, че все още съществуват компактни клъстери от общини, които остават изключени от общия подем в икономиката. Предвид факта, че сегашният възходящ икономически цикъл рано или късно ще приключи, неспособността на местните пазари на труда да генерират работни места в благоприятните условия през последните няколко години чертаят мрачни перспективи за бъдещето. В голяма част от тези райони икономическите предизвикателства имат обясними причини, най-често от демографски характер, но не са малко и примерите за общини, в които причините за липсата на напредък са свързани с обратими на теория фактори. Такива са образованието на работната сила (включително на бъдещата), инфраструктурната свързаност, осигуряването от страна на местната власт на оптимална бизнес среда с цел привличане на инвестиции.

По принцип пазарът на труда реагира с известно забавяне на промените в икономическата конюнктура. На този етап по-голямата част от показателите за състоянието на икономиката остават стабилни, поради което евентуална смяна на курса едва ли ще настъпи преди края на 2019 г. В тази ситуация на трудовия пазар по-интересно е не дали и колко нови работни места ще бъдат създадени, а дали и как ще продължи промяната в структурата на заетостта в страната. Постепенно се наблюдава преориентиране на работната сила от икономически дейности с ниска добавена стойност (и съответно ниско ниво на заплащане) към по-перспективни отрасли, макар и не с темпове, които можем да определим като задоволителни. Тук работа имат и правителството (привличане на инвеститори и подобряване на средата), и бизнесът (промяна на моделите), и самите работещи (подобряване на уменията и активно поведение на пазара на труда).

Заглавна снимка: Randy Fath

„Тоест“ се издържа от читателски дарения

Ако харесвате нашата работа и искате да продължим, включете се с месечно дарение.

Подкрепете ни